El Lean Manufaturing

promete mejoras en productividad, calidad, flexibilidad, plazos de entrega y

costes. Pero se encuentra cierta dificultad en apreciar estas mejoras en el

cálculo de coste (Arbulo-López, P, Díaz de Basurto, P. 2008). La mayoría de las

empresas siguen empleando un sistema de costes donde los sistemas productivos

atienden a gamas reducidas y estandarizadas donde se aprovechan las economías

de escala y el beneficio se maximiza cuando la mano de obra y la maquinaria su

uso es máximo. Los entornos actuales en la industria, han cambio, la mayoría de

la empresas industriales se caracterizan por una alta rivalidad, velocidad del

cambio e inestabilidad de la demanda (Marín y Delgado, 2000) y aunque las

empresas están cambiando no en estos

principios de gestión.

Para gestionar entornos

Lean, en el año 2005, en el congreso de compatibilidad de Detroit se acuño el

termino Lean Accounting. Básicamente este sistema de contabilidad propone que

as empresas bajo el Lena Manufacturing se organizan en cadenas de valor (Value Stream

mapping) y la necesidad surge que los informes financieros y más en particular

los costes se ajusten con estas cadenas de valor. Para ello se ha desarrollado

una herramienta conocida como “Gestión de costes por cadena de valor” (Value

Stream costing) que facilita el cálculo del coste producción y por defecto la

mejora de resultados entre dos estados (Arbulo-López, P, Díaz de Basurto, P. 2008).

En la bibliografía se

denota una insuficiencia de metodología para aplicar el Lean Accounting

(Maskell y Kennedy, (2007); DeLuzio, (2006)), y de ahí su dificultad en

aplicarlo en caso prácticos o trasladarlo a la empresa en un enfoque más

diarios.

La implementación de

este sistema de medición de costes la realizare siguiendo el siguiente esquema

(Van Goubergen, D. y Van Dijk, P, Arbulo-López, P, Díaz de Basurto, P. 2008):

·

Realización de Value stream mapping actual.

·

Realización de Value Stream

costing. En base a los tiempos medidos en el mapeo anterior determinaremos los

costes directos o que afectan directamente al proceso. Estos se estructuran

según el siguiente diagrama.

Fuente: Wang Lin y Yuan Qingmin. (2009).

Los

costes de mano de obra se determinaran

en base a la operación que realice, que está en base a su nivel de formación:

Fuente: Elaboración propia.

El

coste de la materia prima se sacara del peso total necesario de la pieza.

Fuente: Elaboración propia.

Los costes de los consumibles (material

necesario para fabricar las piezas pizas y es fungible);

A.

Fase de fundición.

Fuente: Elaboración propia.

B.

Material de trabajo. Guantes.

C.

Consumible en operación de

granalla.

Fuente: Elaboración

propia.

D.

Consumible en operación de

corte con sierra.

Fuente: Elaboración

propia.

En

este apartado estableceremos el coste de apoyo a la operación, que es el coste

del departamento de mantenimiento y sus gastos. Se sacara como el gasto anual, divido

entre el número de cadenas de valor totales de la planta y divido entre la

serie de la cadena de valor especifica.

Fuente: Elaboración

propia.

Es

importante determinar la serie al mes y el porcentaje de ocupación de máquina.

Fuente: Elaboración

propia.

Los

indicadores que usare para medir cada una de las fases del proceso, es el

siguiente. Con el OEE, medido sacare los tiempos de ciclo reales, que serán la

fase para el futuro cálculo de coste.

Fuente: Elaboración

propia.

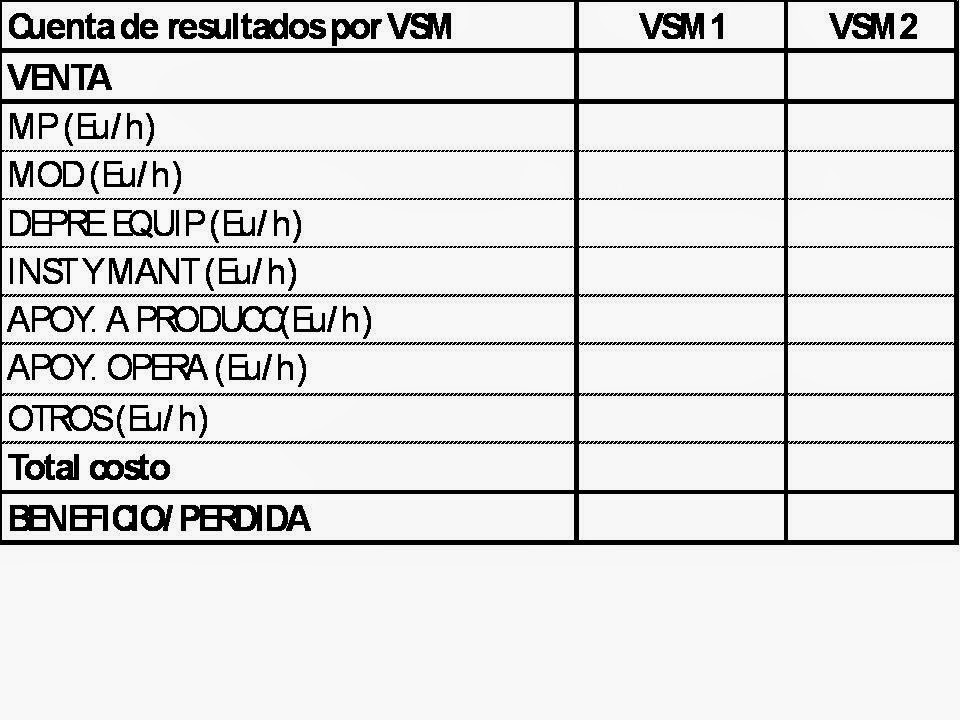

Una

vez realizado, pasaremos a rellenar el cuadro donde podemos indicar el coste de

cada apartado y un cuadro donde se determinara el coste por pieza.

Fuente: Elaboración

propia.

Con

estos datos, y calculado para el value Stream costing actual y futuro (aplicado

las mejoras proporcionadas por las técnicas Lean), realizare una tabla

comparativa, donde se apreciara el resultado.

Fuente: Elaboración

propia.

Por

último, se rellenara una tabla donde se mostrara los tres apartados a evaluar.

Indicadores operacionales, de capacidad de máquina y financieros. Estos son los

que afectan a las prioridades competitivas que vamos a mejorar para crear

ventajas competitivas y que quedaron descritas en los anteriores apartados.

Fuente: Elaboración

propia.