DECISIONES COMPETITIVAS.

Es extenso el espectro que abarca las decisiones

competitivas en el área operacional que fomenten prioridades competitivas. Este

elenco de técnicas, se pueden englobar en diferentes filosofías que pueden

establecerse como “World Class

Manufacturing”, Lean manufacturing, Calidad total, etc…..En este trabajo nos

centremos en dos. Lean Manufacturing y sistema de gestión energética, siempre

dentro del ámbito operacional y tratándolo como técnicas que se engloban dentro

de una filosofía, Lean Manufacturing o como sistema con entidad propia como el

caso del sistema de gestión energética.

A.- LEAN

MANUFACTURING.

El ¨Lean

Manufacturing¨ o producción ajustada es

desarrollado por Taichi Ohno en la empresa Toyota en la década de los 50. Se

podría decir que es un conjunto de técnicas de fabricación que busca las

mejoras de los procesos productivos a través de la reducción de todo tipo de

desperdicios (Womack and Jones, 2006; Sánchez, Martín y Prida, 2008). Se lee en la literatura que existen casos de

existo en la implantación y uso, pero también indicar que encontramos casos

donde esta filosofía no se ha podido implantar con el éxito esperado (Achanga y

otros, 2004; Sánchez, Martín y Prida, 2008). En España, este no es un fenómeno

nuevo y es conocido, pero su implantación es minoritaria, aun con una tendencia

a incrementarse en un corto plazo (Sánchez, Palacios y Prida, 2008) como así se

contrasta desde el 2000 a 2009 (Martín-García y otros, 2011). Lean

Manufacturing es una solución adecuada a la mayoría de los retos competitivos.

Sin embargo los proyectos que se establecen son corto plazo y no de forma

estructurada, penando en el largo plazo. (Sánchez, Palacios y Prida, 2008). Uno

de los principales problemas que se encuentran a la hora de implantar un nuevo

sistema, es la reticencia de los trabajadores, como ya ha ocurrido con la implantación

de otras filosofías y depende mucho el grado de éxito de la implicación de la

alta dirección. La falta de liderazgo se encuentra como factor clave de fracaso

y está directamente relacionado con el factor humano La situación en España

sobre el grado de implantación indica (Hernández J.C y Vizán A, 2013):

·

Las técnicas Lean empiezan por

extenderse, en casi todos los sectores.

·

La mayoría de las empresas considera

imprescindible su uso para mejorar la competitividad.

·

Los principales beneficios de

la aplicación son el aumento de la productividad, flexibilidad y reducción de

costes.

·

Se requiere un alto grado de

apoyo de la dirección.

·

Se contrasta el grado de conocimiento

de la industria española, se resume que el 13,56% declara no conocer en

absoluto las técnicas, un 35,59% declara conocerlas pero no son implantadores y

un 50,85% declara haber cometido proyectos de implantación. Estos datos indican

una ligera desventaja de la industria española en su contexto internacional.

·

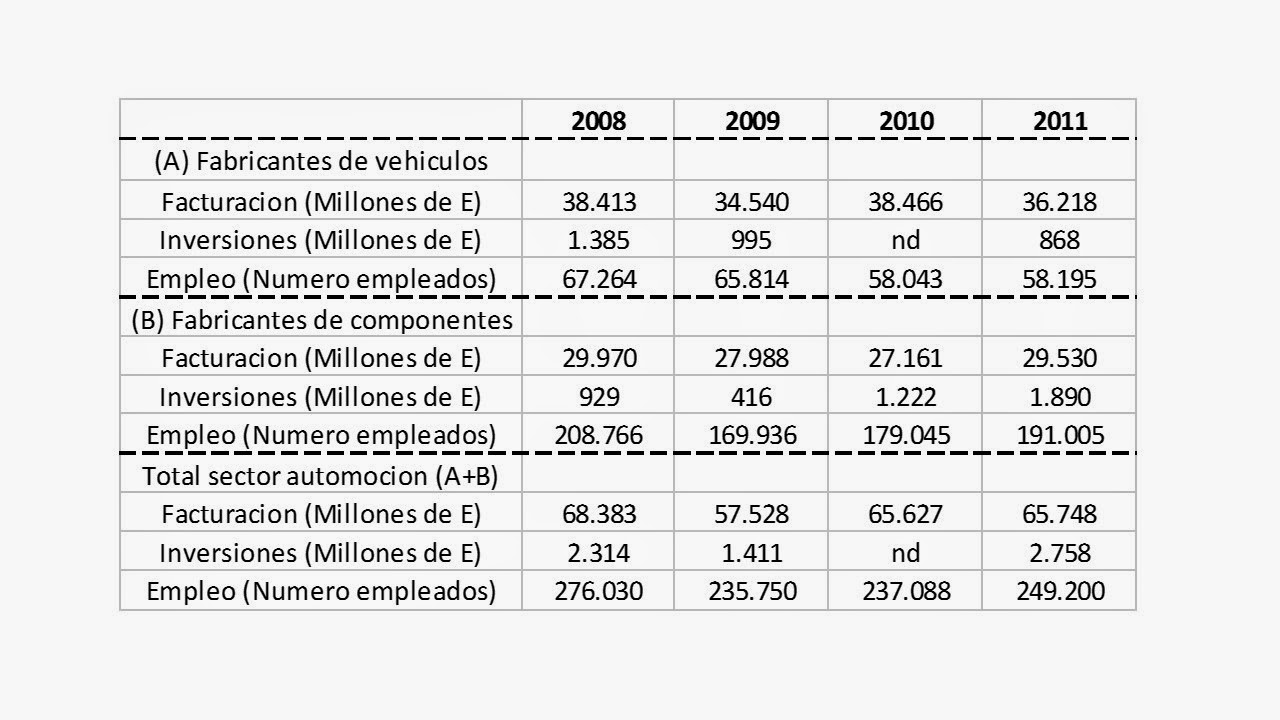

Los sectores donde el grado de

aplicabilidad es mayor, son el sector de automoción y en empresas con más de

250 empleados.

·

Siendo empresas de carácter

internacional más que nacional o local,

lo que indica una desventaja respecto a países como Estados Unidos o Japón.

Aunque en pequeñas empresas está creciendo el grado de uso de estas técnicas.

Entrando en detalle,

este tipo de técnicas inciden especialmente en la eliminación de despilfarro.

Se define despilfarro, como todo aquello que no aporta valor al producto o que

no es necesario para fabricarlo. Siendo ‘valor” todo aquellas transformaciones

que se hacen a la materia prima para pasarlas a un nivel superior que algún

cliente está dispuesto a comprar (Hernández Matías, Juan Carlos y Vizán Idoipe,

Antonio, 2013).

Lean manufacturing

define siete tipos de despilfarros:

1.

Almacenamiento.

2.

Sobreproducción.

3.

Tiempo de espera.

4.

Transporte.

5.

Movimientos innecesarios.

6.

Sobre procesamiento.

7.

Mala Calidad.

Podemos definir las

técnicas en base a tres herramientas básicas (Hernández J.C y Vizán A. 2013):

·

Herramientas de diagnóstico.

1.

Value Stream mapping: Son todos

los pasos, actividades u operaciones (que agregan valor) requeridas para

fabricar un producto o prestar un servicio desde los proveedores hasta el

cliente final.

·

Herramientas operativas.

1.

5S: Técnica usada para la

mejora de las condiciones de trabajo en las empresas.

2.

SMED: Sistema para la

disminución de los tiempos de preparación.

3.

TPM: Conjunto de múltiples

acciones de mantenimiento productivo total que persigue eliminar las perdidas

por tiempos de parada de las máquinas.

4.

KANBAM: Sistema de control y

programación sincronizada de la producción basado en tarjetas.

·

Herramientas de seguimiento.

1.

Gestión visual: Conjunto de

técnicas de control y comunicación visual que tienen por objetivo facilitar a

todos los empleados el conocimiento del estado del sistema y del avance de las

acciones de mejora.

Un conjunto que

mencionare como técnicas asimiladas son:

1.

Técnicas de calidad.SPC: El

Control Estadístico de Procesos, CEP, también conocido por sus siglas en inglés

SPC (Statistical Process Control), es un instrumento de gestión que, comparando

el funcionamiento del proceso con unos límites establecidos estadísticamente,

permite implantar y garantizar los objetivos deseados bajo la filosofía de la

prevención. A la vez, permite conseguir, mantener y mejorar procesos estables y

capaces.

B.-MEDIO

AMBIENTE.

Ha habido pocos procedimientos o regulaciones que

alentaran la gestión de la energía y la eficiencia. Esto se debió,

en parte a que el ahorro de energía no reducía los costos extraordinariamente y

en parte porque las emisiones perjudiciales a la atmósfera no eran asociadas

con el uso de la energía. Esa situación ha cambiado ostensiblemente con

la presión para reducir las emisiones de dióxido de carbono, lo que alienta al uso racional de la energía

en los procesos (Balle, J. E. (2008)). Además de las iniciativas sobre el

cambio climático, es probable que los precios de la energía continúen aumentado

en el mediano y largo plazo, además de la necesidad de construir una mayor

capacidad de generación y de las presiones en todo el mundo sobre el suministro

de combustibles fósiles. Para las organizaciones, estos temas traen aparejados

la necesidad de entender mejor los costos y presupuestos energéticos en todas

las áreas de sus actividades. Por supuesto, el tema es de gran importancia

para organizaciones de gran tamaño, las que pudieron haber estado haciendo muy

poco, aunque el potencial de ahorros haya sido significativo, aunque también

para PYMES. Hoy en día se debe considerar que para la obtención de la

rentabilidad económica, no hay que olvidarse del impacto de su actividad sobre el

Medio Ambiente, en especial el impacto sobre el consumo energético (Folgado, R.

(2013). Por este motivo establecer e implantar un Sistema de Gestión energética

mediante la norma UNE-EN ISO 50001:2011 la cual proporciona una sistemática

para establecer y revisar los objetivos de ahorro y eficiencia energética, así

como el cumplimiento de la normativa vigente y aplicable es óptimo. Este tipo

de sistema de Gestión Energética tiene como propósito mejorar el consumo

energético de la empresa buscando el ahorro y la eficiencia energética para

contribuir a la reducción de emisiones debidas a la actividad y a la protección

del Medio Ambiente, además de ahorro en costes. Por ello, en relación al ahorro

y la eficiencia energética las empresas deben comprometerse a (ISO 50001:2011):

·

Mejorar la eficiencia energética

de la actividad, tanto en instalaciones como en equipos.

·

Reducir las emisiones de gases

que favorecen el calentamiento global.

·

Reducir el consumo energético.

·

Sensibilizar y formar al

personal de la empresa sobre el ahorro y la eficiencia energética.

·

Controlar el consumo

energético.

·

Uso eficiente y racional de la

energía.

La metodología básica

que debiera establecerse como objetivos energéticos, serían los siguientes ISO

50001:2011):

·

Desarrollar, registrar y

mantener un sistema de gestión energética.

·

Documentar la metodología y los

criterios utilizados en la revisión energética.

·

Establecer una línea base

energética.

·

Establecer los IDEn adecuados

para la medición del sistema.

·

Realización de un plan de

acción energético

La meta sustancial que

puede producir esta clase de sistemas son (ISO 50001:2011):

·

Reducción del consumo

energético en el área de fundición según objetivos anuales fijados por la

dirección.

·

Mejora del desempeño energético

de las instalaciones y equipos.

Para

ello se debe Analizar

el uso y el consumo de la energía, siguiendo la siguiente ruta.