La industria de automoción, formada por los fabricantes de vehículos y de componentes, supone en España el 6% del PIB y el 18% sobre el valor total de las exportaciones. Esta industria es un dinamizador de la economía española, tanto por su intensa capacidad de implicar a otras ramas productivas, como por su elevado efecto sobre la comercialización y otras actividades dentro del sector servicios. Tanto el sector de fabricación de vehículos como la industria auxiliar se encuentran hoy en una etapa de ligera recuperación tras la pérdida de actividad sufrida como consecuencia de la crisis económica. Esta coyuntura, fruto de la situación económica internacional, no debe sin embargo ocultar las importantes fortalezas que caracterizan el sector de automoción en España.

La alta productividad y el alto nivel de cualificación de mano de obra especializada y una gestión industrial eficiente de las empresas del sector, le confieren a esta industria una posición de privilegio en el marco europeo. El sector en España se caracteriza por el alto nivel de tecnología, innovación e inversión en I+D. Además, las plantas tienen unos costes razonables, que les permiten competir con los bajos costes de otros países, y disfrutan de unos niveles de flexibilidad que les garantizan adaptarse a los cambios de demanda y un alto potencial de externalización favorecido por una red de proveedores situados en proximidad.

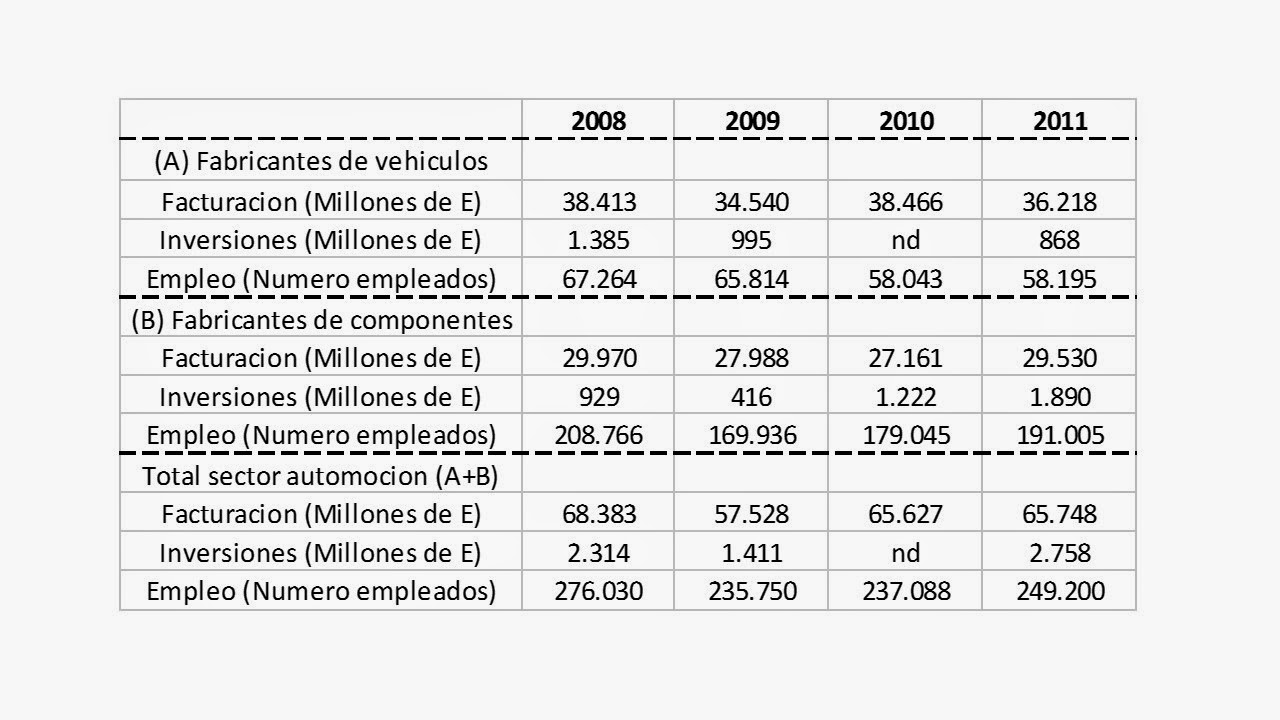

DATOS BASICOS DEL SECTOR AUTOMOTIZ Y DEPENDIENTES.

Diversas empresas de fabricación de

vehículos están presentes en España. En total, cuentan con diecisiete plantas

de producción que emplearon a 58.195 trabajadores en el año 2011. Estas

plantas, todas pertenecientes a empresas de capital extranjero, fabricaron 2,37

millones de unidades. Una cifra que situó a España como el noveno país en

volumen de unidades producidas, el 2,9% de la producción mundial. La producción

se destinó principalmente a la exportación (89%). En el caso específico de

fabricación de turismos, el 83% de la producción española se destina al mercado

de los países UE 15 (32% a Francia, 16% a Alemania, 11% al Reino Unido y 9% a

Italia).

Fuente: ARDÁN Galicia 2013 a partir de datos de la OICA (Organisation

Internationale des Constructeurs d'Automobiles).

Paralelamente,

la industria de componentes constituye un agregado fundamental dentro de la

industria de automoción española, sobre todo en términos de empleo. De cada 100

trabajadores asociados al sector de automoción, 77 estaban contratados por

empresas de fabricantes de componentes: 191.005 personas en el año 2011.

Igualmente importante es el valor de la producción, que alcanzó los 29.530

millones de euros en ese mismo año, situando a España en el sexto puesto a

nivel mundial y tercero en el ranking europeo en producción de componentes,

sólo por detrás de Alemania y Francia. Los

mayores productores mundiales de componentes están presentes en España, al

igual que un numeroso grupo de empresas españolas, parte de ellas fuertemente

internacionalizadas. La producción de componentes, además de abastecer a la

industria española (41% del total destinado al mercado nacional), tiene como

importante destino el suministro de las plantas situadas en Europa (48% del

total de la producción). Por último, la industria española es una importante

receptora de componentes, especialmente de los países europeos. En 2011, el

valor de los componentes importados de estos países alcanzó los 20.300 millones

de euros. Todos estos datos, ponen de relieve la importancia de la industria

auxiliar española en la geografía productiva del sector en Europa y los fuertes

lazos espaciales entre producción y mercado de la industria europea de

fabricación de componentes.

Fuente: ARDÁN Galicia 2013 a partir de datos de la OICA (Organisation

Internationale des Constructeurs d'Automobiles).

Una

comparativa del sector en su conjunto destaca la pérdida de empleo desde el año

2008, que no recupera las cifras de este año a pesar del repunte en 2011. Otros

indicadores clave, como la inversión o la facturación, tienen un comportamiento

diferente para cada uno de los subsectores. Las inversiones en el sector de

fabricantes de componentes tienen un importante crecimiento, frente al descenso

en los constructores de vehículos. Sin duda, la mayor responsabilidad de la

industria auxiliar en la producción e I+D del contenido del producto final

hacen que inversiones y facturación no tengan una pérdida tan acusada como en

los fabricantes de vehículos. Asimismo, la pérdida de inversión en los

fabricantes refleja una disminución de la industrialización de nuevos vehículos

en nuestro país en este periodo.

Evolución de la facturación, inversiones y empleo en el sector de automoción

(fabricantes de vehículos y fabricantes de componentes) en España, 2008 – 2011.

Fuente: ARDÁN Galicia 2013 a partir de datos de la OICA (Organisation

Internationale des Constructeurs d'Automobiles).

En la siguiente

tabla podemos ver la evolución de exportaciones de componentes de automoción.

Se puede observar que el 80% de la exportación son recibidos por el mercado

europeo, donde principalmente Alemania y Francia son los principales

receptores.

Fuente:

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes de

Automoción a través de Bases de datos

ICEX

En la siguiente tabla

podemos ver la procedencia de las importaciones. Igualmente los principales

importadores son europeos en el mercado e componentes de automoción.

Fuente:

Observatorio Industrial del Sector de Fabricantes de Equipos y Componentes de

Automoción a través de Bases de datos

ICEX

Como se puede observar, España en el

sector de componentes de automoción, importamos un

50% más de lo que exportamos.

REFLEXIONES SOBRE EL SECTOR DE COMPONENTES.

Como indicada anteriormente la industria de automoción, formada por los

fabricantes de vehículos y de componentes, supone en España el 6% del PIB y el

18% sobre el valor total de las exportaciones del país. El número empleados en fabricantes es de 59.000 y en el

sector de componentes de automoción de 191.000, siendo un total de 249.200

personas. Con estos datos, podemos ver la importancia de este sector y la

necesidad de cuidar y potenciar este sector de cara al futuro. Las

oportunidades existentes se pueden apreciar. Por un lado, el 80% de nuestras

exportaciones son en la UE, quedando mercados como el asiático en clara

expansión, una gran oportunidad de crecimiento para este sector. Por otro lado

las importaciones, sobre todo desde Alemania y Francia, suponen casi el doble

de las importaciones. Lo cual es un área de oportunidad interesante para

recuperar cuota de mercado y nuevos desarrollos. Por otro lado, existe un

potencial alto, para la deslocalización de la industria auxiliar de automoción

española en mercados como el asiático y americano. Por lo tanto, dentro de la

importancia del sector para la economía española, este sector tiene un alto

potencial, no solo de mantener las cifras actuales en el mercado doméstico o

europeo, sino de crecimiento mediante exportaciones directas o deslocalización.

Además de lo mencionado anteriormente, se

suma el cambio de relación entre las empresas ensambladoras y su red de

proveedores. Desde mediados de la década de los ochenta, asistimos a un aumento

en el grado de externalización de la producción, en un proceso de

desintegración vertical que ha provocado un incremento de la subcontratación.

Este proceso se manifiesta acompañado de cambios cualitativos en la forma de

relacionarse ensambladores y proveedores, estableciéndose un nuevo modelo de

vínculos entre empresas. De forma sintética, podríamos afirmar que el comprador

ha pasado de fomentar y confiar en la competencia entre sus distintos

proveedores para lograr la maximización de la función objetivo de su empresa

(sea beneficios, ventas, reducción de costes o cualquier otro objetivo que se

plantee), a establecer profundos acuerdos de cooperación duraderos a largo

plazo con un grupo limitado y escogido de sus proveedores. (Peligros, M.C 2003)

El nuevo modelo de la cadena de valor

diverge del tradicional modelo Fordista, bajo el sistema Fordista los

ensambladores estadounidenses obtenían la mayor parte de sus piezas y

componentes de sus propias divisiones. Estas relaciones fueron sustituidas por

compras de proveedores independientes en relaciones de tipo transaccional

(arms- length transations). El siguiente cuadro esquematiza estas relaciones.

Modelo Fordista

Fuente:

Elaboracion propia.

Modelo Lean Manufacturing.

Fuente:

Elaboracion propia.

Como podemos observar, un rasgo que

caracteriza al Lean Manufacturing es que las relaciones directas del

ensamblador con sus proveedores se circunscriben a un número muy reducido de

proveedores que son los que se sitúan en el Primer Nivel (First Tier

Suppliers). Estos, a su vez, se vinculan con los proveedores de Segundo Nivel

conformando así la estructura de una pirámide. A medida que se desciende en la

pirámide nos encontramos con un mayor número de empresas de tamaño inferior.

Las empresas con las que se relaciona el ensamblador asumen cada vez una mayor

responsabilidad en el valor final del producto. Esto ha terminado provocando un

aumento de la producción en la industria auxiliar, sobre todo, en el caso de

Japón. Las investigaciones de Sako (1.988), en el caso del automóvil, confirman

lo anterior. De los, aproximadamente, 15.000 componentes de los que se

encontraba formado un automóvil, los fabricantes japoneses compraban un 70% a

empresas pequeñas y medianas, sin embargo, los fabricantes estadounidenses

adquirían un 50%. Como factores de

competitividad en la industria auxiliar de automoción en líneas generales el

sector se inclina por la integración en la cadena de valor como suministrador

de módulos más que de componentes simples, de forma que sea un socio

estratégico más que un proveedor de componentes. Siendo la tecnología, la

inversión en I+D+i, el control de costes, la puntualidad en la entrega y la

relación calidad/precio como los factores clave de existo del sector (ICEX,

2011),

En resumen, debido a la importancia del

sector dentro de la economía española, la oportunidad de crecimiento, tanto en

el mercado doméstico como exterior y el cambio de relación entre ensambladores

y proveedores, donde estos últimos cobra más protagonismo, se hace muy

interesante analizar, seleccionar y desarrollar estrategias que potencien

ventajas competitivas en empresas del sector auxiliar de automoción.

No hay comentarios:

Publicar un comentario